ในปัจจุบัน การลดลงของวัตถุดิบบิสฟีนอลเอเริ่มชะลอตัวลง คาดว่าอีพิคลอโรไฮดรินจะผันผวนในระดับต่ำ ประสิทธิภาพการสนับสนุนต้นทุนคาดว่าจะอ่อนแอ และข่าวดีในระยะสั้นในตลาดเรซินอีพ็อกซีนั้นหายาก ผู้ซื้อจึงมีทัศนคติในแง่ลบต่อตลาดในอนาคต

ภาพรวมของตลาดเรซินอีพ็อกซีภายในประเทศ

ตลาดเรซินอีพ็อกซี่ในสัปดาห์นี้มีแนวโน้มลดลง ในช่วงสัปดาห์ที่ผ่านมา ราคาวัตถุดิบบิสฟีนอลเอ (BSA) ยังคงลดลงอย่างต่อเนื่อง ขณะที่วัตถุดิบอีพอกซีโพรเพน (EPP) มีราคาทรงตัวสูง และต้นทุนการผลิตอยู่ในระดับปานกลาง คำสั่งซื้อเรซินอีพ็อกซี่ใหม่ในช่วงสัปดาห์นี้ไม่ราบรื่นนัก และโรงงานผลิตเรซินอีพ็อกซี่บางแห่งได้ปรับโครงสร้างการผลิต ภาพรวมของอุตสาหกรรมลดลงเมื่อเทียบกับสัปดาห์ที่แล้ว ข่าวดีของตลาดเรซินอีพ็อกซี่หาได้ยาก อุตสาหกรรมไม่มั่นใจในแนวโน้มตลาด ผู้ผลิตชะลอตัว รายชื่อสินค้าใหม่ยังมีช่องว่างให้พิจารณา การคัดเลือกวัตถุดิบปลายน้ำจำเป็นต้องเติมเต็ม และการพัฒนาในภาคส่วนนี้ทำได้ยาก

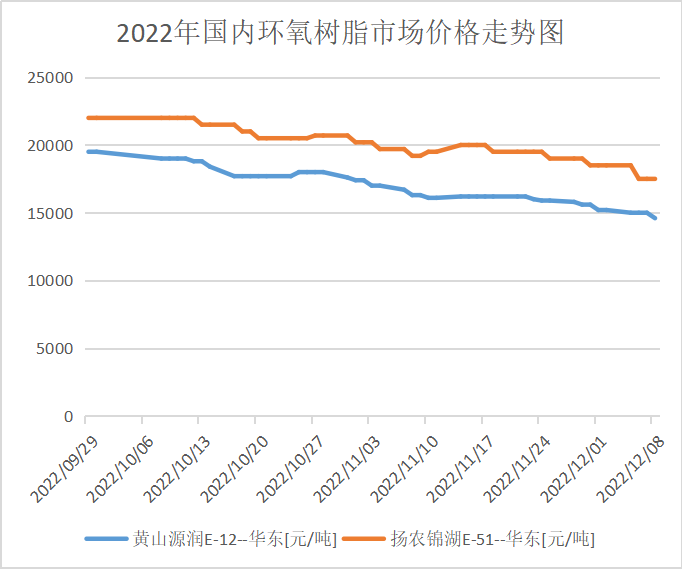

ณ สิ้นสุดการซื้อขายในวันพฤหัสบดีนี้ ราคาอ้างอิงหลักของเรซินอีพ็อกซี่เหลว E-51 ในจีนตะวันออกอยู่ที่ 15,200-15,900 หยวน/ตัน สำหรับถังขนาดใหญ่ โดยมีราคาเฉลี่ยรายสัปดาห์อยู่ที่ 15,770 หยวน/ตัน เพิ่มขึ้น 3.43% จากสัปดาห์ก่อนหน้า ส่วนราคาอ้างอิงหลักของ E-12 อยู่ที่ 14,000-14,300 หยวน/ตัน โดยมีราคาเฉลี่ยรายสัปดาห์อยู่ที่ 14,400 หยวน/ตัน เพิ่มขึ้น 4.13% จากราคาเฉลี่ยของสัปดาห์ที่แล้ว

ราคาตลาดของอีพ็อกซี่เรซินในแต่ละพื้นที่

ภาคตะวันออกของจีน: ตลาดเรซินอีพ็อกซี่ในภาคตะวันออกของจีนค่อนข้างเงียบเหงา ต้นทุนวัตถุดิบเป็นอุปสรรคต่อความคิดของอุตสาหกรรม การเสนอราคาที่คุ้มค่ากว่าจึงเป็นเรื่องสำคัญ ความกระตือรือร้นในการซื้อจากปลายทางไม่สูง ตลาดมีการส่งมอบสินค้าครั้งแรกน้อย การเจรจาหลักในขณะนี้อ้างอิงถึงราคา 15,300-15,900 หยวน/ตัน รวมภาษีมูลค่าเพิ่มแล้ว

ภาคใต้ของจีน: ตลาดเรซินอีพ็อกซี่ในภาคใต้ของจีนกำลังอยู่ในช่วงขาลง และการสนับสนุนด้านต้นทุนอ่อนแอ ผู้ผลิตมีช่องว่างกำไรมาก กลุ่มผู้บริโภคปลายทางส่วนใหญ่ยังคงรอดูสถานการณ์ บรรยากาศการซื้อขายในตลาดอ่อนแอ การเจรจาในตลาดหลักในขณะนี้อ้างอิงถึงราคา 15,500-16,100 หยวน/ตัน สำหรับการส่งมอบโดยยอมรับภาษีมูลค่าเพิ่ม

ตลาดห่วงโซ่อุตสาหกรรมเรซินอีพ็อกซี

การวิเคราะห์ตลาดอุปสงค์และอุปทาน

การวิเคราะห์บิสฟีนอลเอ: สัปดาห์นี้ อัตราการใช้กำลังการผลิตของโรงงานผลิตบิสฟีนอลเอในประเทศอยู่ที่ 68.43% เพิ่มขึ้น 2.9 จุดเปอร์เซ็นต์จากสัปดาห์ที่แล้ว (25 พฤศจิกายน - 1 ธันวาคม) ในสัปดาห์นี้ โรงงาน Nanya Plastic ดำเนินการผลิตอย่างต่อเนื่องหลังจากมีการปล่อยวัตถุดิบเมื่อวันที่ 5 ธันวาคม โรงงาน Shanghai Petrochemical Mitsui ยังคงดำเนินการผลิตตามปกติเมื่อวันที่ 7 ธันวาคม ส่วนกำลังการผลิตของโรงงานอื่นๆ ไม่ผันผวนอย่างมีนัยสำคัญ ภายใต้การป้องกันความเสี่ยง อัตราการใช้กำลังการผลิตของโรงงานผลิตบิสฟีนอลเอในประเทศเพิ่มขึ้น (หมายเหตุ: รวมสถิติของ Luxi Chemical Industry แล้ว)

การวิเคราะห์เอพิคลอโรไฮดริน: อัตราการใช้กำลังการผลิตของอุตสาหกรรมอีพอกซีออกไซด์ในประเทศอยู่ที่ 53.89% ลดลง 0.35% ในสัปดาห์นี้ โรงงาน Jiangsu Grand Factory กำลังการผลิต 100,000 ตัน/ปี ด้วยวิธีการผลิตกลีเซอรีน ได้เริ่มเดินเครื่องอีกครั้งในวันที่ 8 ธันวาคม; กำลังการผลิต 130,000 ตัน/ปี ด้วยวิธีการผลิตอะคริโลไนต์ของ Jiangsu Haixing ไม่เสถียร; กำลังการผลิต 60,000 ตัน/ปี ด้วยวิธีการผลิตอะคริโลไนต์ของ Shandong Sanyan เริ่มเดินเครื่องอีกครั้งในวันที่ 4 ธันวาคม แต่ดำเนินการที่กำลังการผลิตต่ำ; กำลังการผลิต 30,000 ตัน/ปี ด้วยวิธีการผลิตโพรพิลีนของ Dongying เริ่มเดินเครื่องอีกครั้งในวันที่ 28 พฤศจิกายน แต่ในสัปดาห์นี้ไม่เสถียร; Ningbo Zhenyang, Baling Petrochemical, Hebei Jiaao และ Zhuotai ต่างหยุดการผลิต นอกจากนี้ คาดว่ากำลังการผลิต 75,000 ตัน/ปี ด้วยวิธีการผลิตกลีเซอรีนของ Binhua Group ในวันที่ 9 ธันวาคม จะเริ่มเดินเครื่องอีกครั้งในวันที่ 20 ธันวาคม; ส่วนเครื่องจักรอื่นๆ มีความเสถียรค่อนข้างดี

การคาดการณ์ตลาดในอนาคต

ราคาเรซินอีพ็อกซี่อยู่ในระดับที่อ่อนแอ ความต้องการจากตลาดปลายน้ำมีจำกัด ต้องรอดูสถานการณ์ต่อไป การส่งมอบจริงยังไม่เพียงพอ คาดว่าตลาดเรซินอีพ็อกซี่ที่อ่อนแออาจเกิดความผันผวนในสัปดาห์หน้า ราคาซื้อขายทั่วไปของเรซินอีพ็อกซี่เหลวอยู่ที่ 14,300-15,000 หยวน/ตัน สำหรับการส่งมอบเพื่อการบำบัดน้ำ และราคาซื้อขายทั่วไปของเรซินอีพ็อกซี่แข็งอยู่ที่ 13,900-14,300 หยวน/ตัน สำหรับการส่งมอบเงินสด เรายังต้องติดตามแนวโน้มของวัตถุดิบต้นน้ำและความต้องการจากตลาดปลายน้ำต่อไป

วันที่โพสต์: 15 ธันวาคม 2022